În contextul atacurilor și activităților ilegale, se poate pune întrebarea dacă comitetele de audit pot contribui la îmbunătățirea responsabilității în sectorul public

Isabela Stancu (Liță) - martie 16, 2024Autori:

Isabela Stancu (Liță)

Dumitru Bejinariu

Florin Radu

Introducere

În ultimele decenii, am asistat la o creștere semnificativă a atacurilor cibernetice și a altor activități ilegale care vizează instituțiile și organizațiile din sectorul public. Principalul motiv pentru implicația crescută a comitetelor de audit este reacția la numărul din ce în ce mai mare de falimente cauzate de erorile și fraudele financiar-contabile. Multe dintre aceste falimente au fost provocate de lipsa de integritate a unei părți a managementului acestor entități sau firme. Aceasta implică practicarea unei contabilități agresive sau creative, preocuparea excesivă pentru câștigurile managerilor sau raportare financiară frauduloasă în scopul manipulării prețului acțiunilor sau obținerii de avantaje financiare diverse. Ca urmare, preocuparea pentru modul în care sunt verificați managerii a crescut semnificativ. Astfel, este general acceptat că rolul comitetelor de supraveghere din entitățile publice și, în special, al comitetelor de audit, este esențial.

„Frauda şi criminalitatea economică rămân la niveluri record, potrivit studiului bianual PwC ‘Global Economic Crime and Fraud Survey’ (GECS) 2020, cu 47% dintre companii afectate în ultimii doi ani, a doua cea mai mare rată din ultimii 20 de ani”[1].

Aceste amenințări reprezintă o provocare majoră pentru buna guvernare și pentru menținerea încrederii publice în instituțiile responsabile de gestionarea resurselor publice. În acest context, este legitim să ne întrebăm dacă comitetele de audit pot contribui la îmbunătățirea responsabilității în sectorul public.

Comitetul de audit poate juca un rol semnificativ în prevenirea și detectarea atacurilor și activităților ilegale în cadrul unei organizații. Deși scopul principal al unui comitet de audit este de a supraveghea aspectele financiare și contabile, acesta poate contribui și la gestionarea riscurilor asociate cu activitățile ilegale.

Un comitet de audit este un organism sau o structură organizatorică formată din membri ai consiliului de administrație, care are responsabilitatea supravegherii și monitorizării aspectelor financiare și contabile ale unei organizații. Acest comitet este creat pentru a asigura o supraveghere independentă și obiectivă a raportărilor financiare și a altor aspecte legate de controlul intern și conformitatea legală. Comitetele de audit sunt structuri esențiale în cadrul organizațiilor publice, având rolul de a superviza și de a asigura conformitatea cu regulamentele și politicile interne și externe. În mod tradițional, aceste comitete au fost responsabile pentru examinarea și evaluarea rapoartelor financiare ale organizației, asigurându-se că acestea sunt corecte și complete. Cu toate acestea, în lumina evoluției recente a amenințărilor cibernetice și a altor activități ilegale, rolul comitetelor de audit a evoluat pentru a include și aspecte legate de securitatea informațională și de gestionarea riscurilor.

„Principalele tipuri de infracţiuni economice raportate în ultimii doi ani au fost fraudele comise de clienţi (35%), criminalitatea cibernetică (34%), furtul de bunuri şi bani (31%) şi mita şi corupţia (30%)”[2].

„Nivelul ridicat al criminalităţii cibernetice este în linie cu evoluţia tehnologică. Anul aceasta am putea asista la un nou record în materie de fraude, având în vedere activitatea crescută şi schemele de fraudă din ce în ce mai elaborate ale hackerilor/criminalilor informatici care profită de îngrijorarea instaurată la nivel global. Criza generată de pandemia Covid-19 domină atenţia, iar organizaţiile şi populaţia devin mai vulnerabile la alte riscuri şi toate organizaţiile internaţionale lansează avertismente că s-au înmulţit cazurile de diverse înşelătorii financiare, îndeosebi criminalitate cibernetică şi fraudele de tip social, iar sumele pot fi semnificative”[3].

Frauda poate afecta organizațiile atât din interior, cât și din exterior, iar în multe situații există o colaborare între fraudații din afara organizației și cei din interiorul ei.

Necesitatea înființării comitetelor de audit

Există mai multe motive pentru care înființarea comitetelor de audit în sectorul public este considerată necesară și benefică. Iată câteva motive principale:

• Supravegherea și controlul intern: Comitetele de audit joacă un rol crucial în supravegherea și controlul intern al activităților financiare și operaționale ale entităților publice. Ele sunt responsabile pentru evaluarea și monitorizarea riscurilor, revizuirea eficacității sistemelor și procedurilor de control intern, și identificarea deficiențelor care ar putea duce la fraude sau practici ilegale.

• Prevenirea și detectarea fraudelor și practicilor ilegale: Comitetele de audit sunt concepute pentru a identifica și preveni activitățile frauduloase și ilegale în sectorul public. Prin evaluarea și revizuirea informațiilor financiare și operaționale, aceste comitete pot detecta anomalii și probleme care ar putea indica fraude sau abuzuri.

• Asigurarea transparenței și responsabilității: Prin monitorizarea și revizuirea informațiilor financiare și operaționale, comitetele de audit contribuie la asigurarea transparenței și responsabilității în gestionarea fondurilor publice. Ele pot furniza asigurări că resursele publice sunt utilizate în mod eficient și în conformitate cu reglementările și politicile aplicabile.

• Îmbunătățirea guvernanței corporative: Înființarea comitetelor de audit în sectorul public este parte a unui efort mai larg de a îmbunătăți guvernanța corporativă și managementul entităților publice. Aceste comitete contribuie la stabilirea unor standarde ridicate de etică și responsabilitate în gestionarea afacerilor publice.

• Încrederea publică: Există o nevoie crescută de încredere publică în modul în care sunt administrate resursele și fondurile publice. Prin instituirea comitetelor de audit în sectorul public și demonstrarea unui angajament față de supravegherea și controlul intern, entitățile publice pot câștiga încrederea publicului și a altor părți interesate.

Dezvoltarea profesională a comitetului de audit

Dezvoltarea profesională a unui comitet de audit este esențială pentru asigurarea că acesta își îndeplinește eficient rolul său de supraveghere și monitorizare în cadrul organizației. Iată câteva strategii și practici pentru dezvoltarea profesională a unui comitet de audit:

• Educație și formare continuă: Membrii comitetului de audit ar trebui să beneficieze de educație și formare continuă în domeniul financiar, contabil și de audit. Aceasta poate include participarea la seminarii, conferințe, cursuri de formare și alte evenimente care abordează subiecte relevante pentru responsabilitățile lor.

• Actualizare permanentă: Comitetul de audit ar trebui să fie mereu la curent cu noile reglementări, standarde și practici din domeniul contabilității și auditului. Este important să se asigure că cunoștințele și competențele membrilor sunt actualizate și relevante pentru mediul de afaceri în schimbare rapidă.

• Diversitate și competențe: Asigurarea unei compoziții diversificate și echilibrate a comitetului de audit poate contribui la dezvoltarea profesională prin aducerea unor perspective diferite și a expertizei variate. Membrii ar trebui să fie selectați pe baza competențelor, experienței și abilităților lor relevante pentru sarcinile și responsabilitățile comitetului.

• Evaluare periodică: Comitetul de audit ar trebui să efectueze evaluări periodice ale performanței sale, inclusiv autoevaluări și evaluări externe, pentru a identifica punctele forte și punctele slabe și pentru a identifica oportunități de îmbunătățire. Acest proces poate contribui la identificarea nevoilor de dezvoltare profesională ale membrilor și la stabilirea priorităților pentru formare și educație.

• Consultare cu experți: Comitetul de audit ar trebui să consulte în mod regulat experți în domeniul financiar, contabil și de audit pentru a obține perspective și sfaturi externe cu privire la aspecte complexe sau noi. Aceasta poate contribui la dezvoltarea cunoștințelor și înțelegerii membrilor și la îmbunătățirea capacității comitetului de a îndeplini eficient rolul său.

• Colaborare și schimb de bune practici: Comitetul de audit ar trebui să colaboreze cu alte comitete similare și să participe la schimbul de bune practici și experiențe cu alte organizații. Acest lucru poate contribui la identificarea și implementarea celor mai bune practici în cadrul comitetului și la îmbunătățirea performanței sale.

Prin implementarea acestor strategii și practici, comitetul de audit poate realiza o dezvoltare profesională continuă și poate îmbunătăți capacitatea sa de a îndeplini cu succes responsabilitățile sale în cadrul organizației.

Rolul comitetului de audit în evaluarea riscurilor atacurilor și activităților ilegale

Comitetul de audit are un rol crucial în evaluarea riscurilor asociate cu atacurile și activitățile ilegale în cadrul unei organizații. Această evaluare a riscurilor este esențială pentru a identifica și gestiona amenințările potențiale și pentru a întreprinde măsuri preventive pentru a minimiza impactul acestora. Iată cum comitetul de audit poate contribui în evaluarea riscurilor legate de atacuri și activități ilegale:

• Identificarea și evaluarea riscurilor specifice: Comitetul de audit poate analiza și evalua riscurile specifice asociate cu atacurile și activitățile ilegale în cadrul organizației. Aceasta poate include riscuri legate de securitatea informațiilor, frauda financiară, corupția, spălarea de bani și alte activități ilegale care ar putea afecta operațiunile și reputația organizației.

• Examinarea vulnerabilităților și a controalelor interne: Comitetul de audit poate examina și evalua vulnerabilitățile existente în sistemele și procesele organizației care ar putea fi expuse la atacuri și activități ilegale. De asemenea, poate analiza eficacitatea controalelor interne în prevenirea și detectarea acestor riscuri și poate recomanda îmbunătățiri pentru a întări controalele și a reduce vulnerabilitățile.

• Supravegherea implementării măsurilor de securitate cibernetică: Comitetul de audit poate monitoriza și evalua implementarea măsurilor de securitate cibernetică în cadrul organizației pentru a proteja datele și informațiile sensibile împotriva atacurilor cibernetice. Acest lucru poate include revizuirea politicilor și procedurilor de securitate cibernetică și a investițiilor în tehnologie și resurse umane pentru a se asigura că organizația este pregătită să facă față amenințărilor cibernetice.

• Examinarea riscurilor legate de conformitatea legală: Comitetul de audit poate evalua riscurile legate de conformitatea organizației cu legile și reglementările relevante în ceea ce privește prevenirea și detectarea activităților ilegale. Acest lucru poate include revizuirea politicilor și procedurilor de conformitate, monitorizarea respectării acestora și luarea măsurilor corective în cazul în care sunt identificate deficiențe sau neconformități.

Colaborarea cu auditorii interni și externi: Comitetul de audit poate colabora cu auditorii interni și externi pentru a examina și evalua riscurile asociate cu atacurile și activitățile ilegale și pentru a verifica conformitatea organizației cu standardele contabile și legale relevante. Acest lucru poate include revizuirea auditurilor interne și externe pentru a identifica potențiale probleme sau fraude.

În concluzie, comitetul de audit joacă un rol esențial în evaluarea și gestionarea riscurilor asociate cu atacurile și activitățile ilegale în cadrul unei organizații. Prin supravegherea și monitorizarea adecvată a acestor riscuri, comitetul de audit poate contribui la protejarea organizației și la menținerea integrității și reputației sale.

„În practică, rolul auditului intern poate să includă:

• sprijinirea conducerii în vederea definirii unor mecanisme anti-fraudă auditabile;

• facilitarea evaluării riscurilor de fraudă şi reputaționale la nivelul organizaţiei şi al proceselor de afaceri;

• evaluarea legăturilor dintre riscurile de fraudă şi controalele interne;

• evaluarea şi testarea designului şi a funcţionării controalelor interne şi a mecanismelor anti-fraudă;

• auditarea fraudelor;

• sprijinirea specialiştilor în investigarea fraudei;

• sprijinirea eforturilor de remediere a deficienţelor;

• raportarea către comitetul de audit a problemelor legate de mecanismele anti-fraudă, evaluarea riscurilor de fraudă şi reputaţionale, a cazurilor sau suspiciunilor de fraudă”[4].

„În acest sens, studiul 2005 Global Economic Crime Survey, elaborat de către Universitatea Martin-Luther din Halle-Wittenberg, Germania, realizat asupra unui grup de peste 3.600 de companii la nivel internaţional, indică următoarea pondere a principalelor tipuri de fraudă:

delapidare: 22%;

manipularea situaţiilor financiare: 19%;

corupţie şi mită: 19%;

pretenţii false: 15%;

falsificare: 9%;

spălare de bani: 7%;

altele: 9%[5].

Metodologia cercetării

Pentru validarea ipotezei lansată s-a procedat la realizarea unei cercetări științifice bazată pe un chestionar alcătuit din 5 întrebări, adresat unui eșantion de 160 persoane format din specialiști în domeniul adecvat din 20 entități publice din 4 județe ale regiunii Sud Muntenia, respectiv: Dâmbovița, Argeș, Prahova și Ialomița.

Urmare a obiectivului cercetării științifice stabilit și a ipotezei de lucru lansate, am procedat la realizarea unei anchete bazate pe interviu ce cuprinde 5 întrebări, având eșantionul stabilit de 160 persoane.

S-a procedat la trimiterea chestionarului pe parcursul a 30 de zile. Au răspuns corect și complet un număr de 144 persoane.

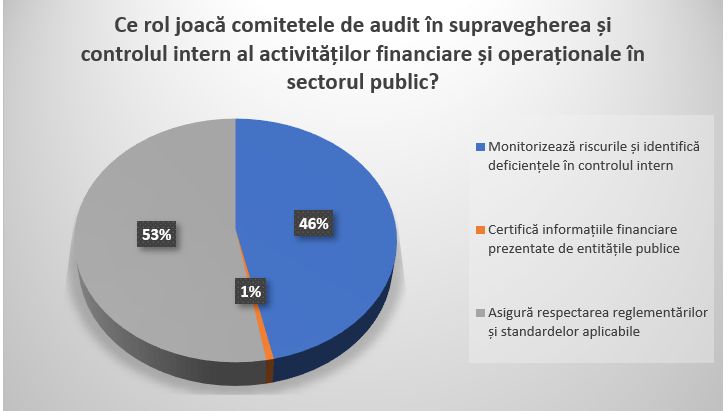

Prin prisma răspunsurilor primite la prima întrebare avem un procent de 53% unde rolul comitetul de audit asigură respectarea reglementărilor și standardelor aplicabile, figura nr.1.

Figura 1.

Sursă proprie

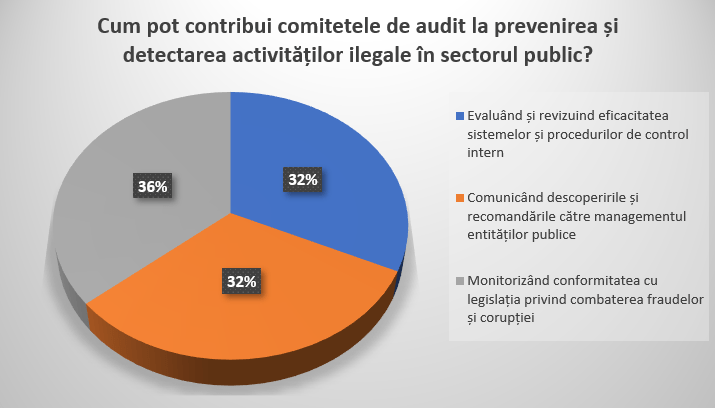

Prin prisma răspunsurilor primite la a doua întrebare, avem un procent de 36% unde comitetele de audit pot contribui la prevenirea și detectarea activităților ilegale monitorizând conformitatea cu legislația privind combaterea fraudelor și corupției, figura nr.2.

Figura 2.

Sursă proprie

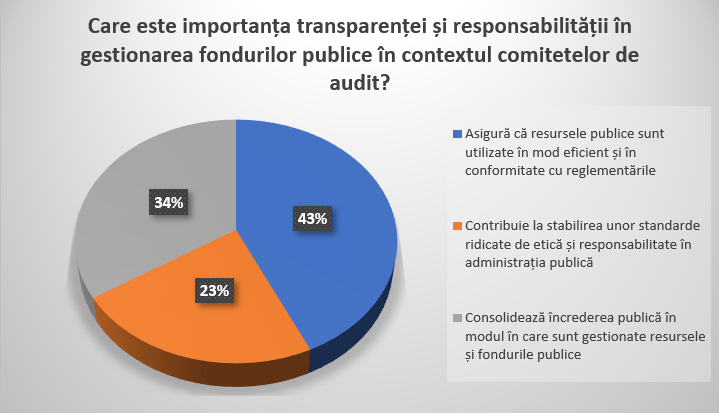

La a treia întrebare, prin prisma răspunsurilor primite, avem un procent de 43% unde, în contextul comitetelor de audit, pentru importanța transparenței și responsabilității în gestionarea fondurilor publice, comitetul de audit asigură ca resursele publice sunt utilizate în mod eficient și în conformitate cu reglementările.

Figura 3.

Sursă proprie

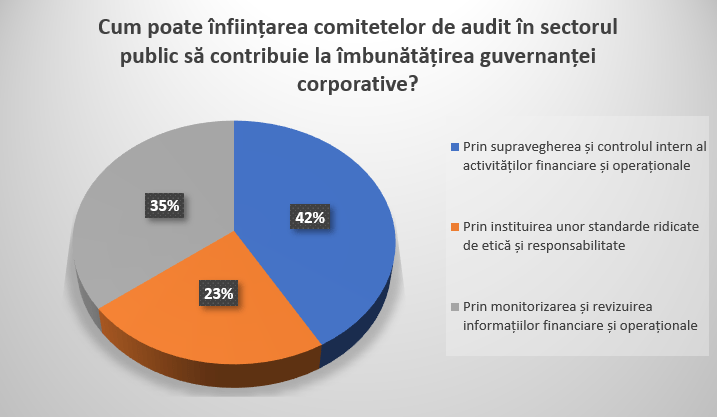

La a patra întrebare, „Cum poate înființarea comitetelor de audit în sectorul public să contribuie la îmbunătățirea guvernanței corporative?”, avem un procent de 42% ca metodă, prin supravegherea și controlul intern al activităților financiare și operaționale, figura nr. 4.

Figura 4.

Sursă proprie

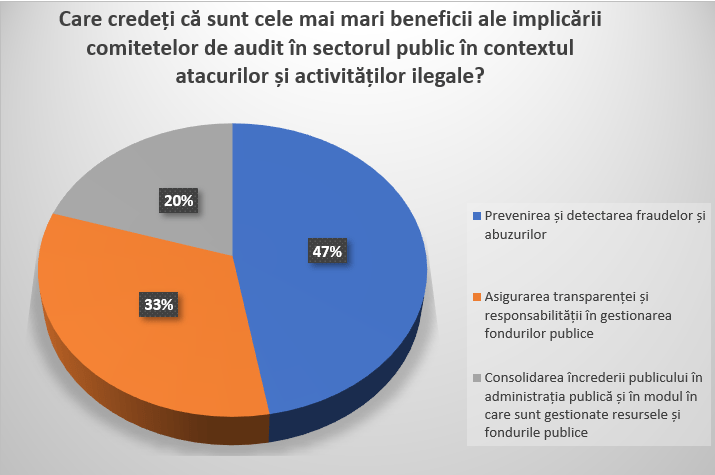

La a cincea întrebare, prin prisma răspunsurilor primite, avem un procent de 47% pentru prevenirea și detectarea fraudelor și abuzurilor.

Figura 5.

Sursă proprie

Rezultatele cercetării științifice

Urmare a studiului de caz realizat, se constată că ipoteza de cercetare științifică lansată este validată. Se constată atingerea obiectului cercetării științifice respectiv: „comitetele de audit pot contribui la îmbunătățirea responsabilității în sectorul public”.

Da, comitetele de audit pot și trebuie să se implice și să facă recomandări în ceea ce privește crearea/implementarea de noi proceduri operaționale având ca și efect monitorizarea și după caz îmbunătățirea modului de lucru privind contracararea eventualelor atacuri cibernetice, și totodată, contribuind semnificativ la îmbunătățirea responsabilității în sectorul public în contextul atacurilor și activităților ilegale.

Aceste comitete au rolul de a asigura supravegherea și controlul intern asupra activităților financiare și operaționale ale entității publice în vederea prevenirii și detectării fraudelor și a altor practici ilegale sau nepotrivite.

Concluzii

În concluzie, comitetul de audit poate juca un rol esențial în prevenirea și detectarea atacurilor și activităților ilegale prin supravegherea și evaluarea sistemelor de control intern, securitatea cibernetică, monitorizarea riscurilor și vulnerabilităților, colaborarea cu auditorii interni și externi și raportarea rezultatelor către părțile interesate.

Cu toate acestea, este important ca aceste comitete să fie integrate într-o abordare mai largă și mai cuprinzătoare în cadrul organizației, care să implice toate nivelurile de conducere și departamentele relevante.

Prin implicarea activă a comitetelor de audit în sectorul public este esențială pentru a asigura o gestionare responsabilă și transparentă a resurselor publice, prevenind și detectând fraudele și practicile ilegale și contribuind la consolidarea încrederii publice în administrația publică.

Atunci când discutăm despre rolul său în prevenirea și detectarea atacurilor și activităților ilegale, comitetul de audit poate fi asemănat cu un „câine de pază”. Organizațiile competitive încep să recunoască importanța implicării active a comitetului de audit în acest domeniu, deoarece înțeleg că reducerea atacurilor și activităților ilegale poate duce la scăderea pierderilor și la creșterea profitabilității. Investiția în comitetul de audit este considerată una profitabilă, deoarece acesta aduce beneficii semnificativ mai mari decât costurile asociate cu funcționarea sa.

Bibliografie

1. Munteanu V., Zuca M., Zuca Ș. – Auditul intern la întreprinderi și instituții publice, București, Wolters Kluwer, 2010.

2. https://www.pwc.com/gx/en/forensics/gecsm-2022/pdf/PwC%E2%80%99s-Global-Economic-Crime-and-Fraud-Survey-2022.pdf.

3. https://www.news.ro/economic/studiu-companiile-au-raportat-pierderi-de-42-miliarde-dolari-din-cauza-fraudelor-47-dintre-companiile-de-la-nivel-global-au-fost-victimele-criminalitatii-economice-in-ultimii-doi-anii-1922402327532020041319345307.

DOWNLOAD FULL ARTICLE[1] https://www.pwc.com/gx/en/forensics/gecsm-2022/pdf/PwC%E2%80%99s-Global-Economic-Crime-and-Fraud-Survey-2022.pdf

[2] https://www.news.ro/economic/studiu-companiile-au-raportat-pierderi-de-42-miliarde-dolari-din-cauza-fraudelor-47-dintre-companiile-de-la-nivel-global-au-fost-victimele-criminalitatii-economice-in-ultimii-doi-anii-1922402327532020041319345307

[3] https://www.news.ro/economic/studiu-companiile-au-raportat-pierderi-de-42-miliarde-dolari-din-cauza-fraudelor-47-dintre-companiile-de-la-nivel-global-au-fost-victimele-criminalitatii-economice-in-ultimii-doi-anii-1922402327532020041319345307.

[4] Munteanu V., Zuca M., Zuca Ș. – Auditul intern la întreprinderi și instituții publice, București, Wolters Kluwer, 2010, p. 35.

[5] Munteanu V., Zuca M., Zuca Ș. – Auditul intern la întreprinderi și instituții publice, București, Wolters Kluwer, 2010, p. 33.

Lasă un răspuns

Trebuie să fii autentificat pentru a publica un comentariu.