Procedura de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate (OPANAF/CNAS nr. 1984/1070/2021)

Redacția ProLege - decembrie 7, 2021| Actul publicat în Monitorul Oficial | Sumar |

| Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală şi preşedintelui Casei Naţionale de Asigurări de Sănătate (OPANAF/CNAS) nr. 1984/1070 din 10 decembrie 2021 pentru aprobarea Procedurii de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum şi a modelului şi conţinutului formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”

(M. Of. nr. 1205 din 20 decembrie 2021) |

Se aprobă Procedura de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum şi modelul şi conţinutul formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”. |

În M. Of. nr. 1205 din 20 decembrie 2021 s-a publicat Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală şi preşedintelui Casei Naţionale de Asigurări de Sănătate (OPANAF/CNAS) nr. 1984/1070/2021 pentru aprobarea Procedurii de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum şi a modelului şi conţinutului formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”.

Redăm, în continuare, conținutul respectivului Ordin:

Art. 1

„Se aprobă Procedura de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, prevăzută în anexa nr. 1 la prezentul ordin.”

Art. 2

„Se aprobă modelul şi conţinutul formularului 603 «Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate», prevăzut în anexa nr. 2 la prezentul ordin. (…)”

Art. 6

„Anexele nr. 1-4 fac parte integrantă din prezentul ordin.”

Art. 7

„La data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală şi al preşedintelui Casei Naţionale de Asigurări de Sănătate nr. 3.697/727/2016 pentru aprobarea Procedurii de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum şi a modelului şi conţinutului formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”, publicat în Monitorul Oficial al României, Partea I, nr. 65 din 26 ianuarie 2017.”

Art. 8

„Direcţiile de specialitate şi structurile subordonate din cadrul Agenţiei Naţionale de Administrare Fiscală, direcţiile de specialitate din cadrul Casei Naţionale de Asigurări de Sănătate, precum şi casele de asigurări de sănătate care funcţionează în subordinea Casei Naţionale de Asigurări de Sănătate vor duce la îndeplinire prevederile prezentului ordin.”

Anexa nr. 1

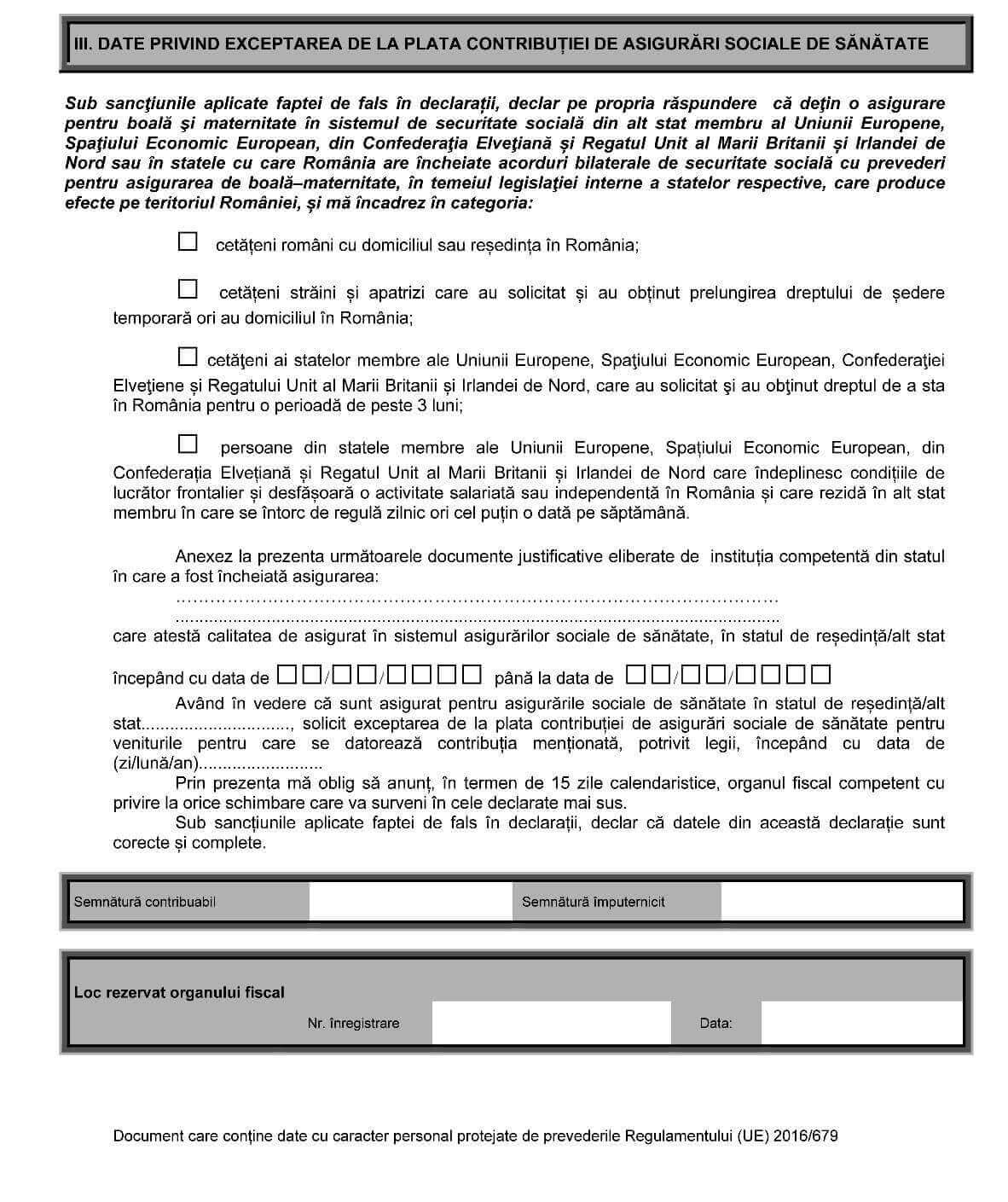

„1. Prezenta procedură se utilizează pentru aplicarea prevederilor privind exceptarea de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, respectiv care deţin o asigurare pentru boală şi maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spaţiului Economic European, din Confederaţia Elveţiană şi Regatul Unit al Marii Britanii şi Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României, şi care obţin venituri pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii.

2. În sensul prezentei proceduri, organul fiscal competent este organul fiscal la care persoana fizică are obligaţia să declare veniturile realizate pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii.

3. Procedura de exceptare a contribuţiilor sociale obligatorii se efectuează de către compartimentul cu atribuţii în administrarea impozitului pe venit şi a contribuţiilor sociale din cadrul organului fiscal competent potrivit legii, denumit în continuare compartiment de specialitate.

4. Persoanele fizice care deţin o asigurare pentru boală şi maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spaţiului Economic European, din Confederaţia Elveţiană şi Regatul Unit al Marii Britanii şi Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României, şi fac dovada valabilităţii asigurării nu datorează contribuţia de asigurări sociale de sănătate pentru veniturile realizate, potrivit prevederilor art. 153 alin. (2) din Codul fiscal, respectiv:

a) cetăţenii români cu domiciliul sau reşedinţa în România;

b) cetăţenii străini şi apatrizii care au solicitat şi au obţinut prelungirea dreptului de şedere temporară ori au domiciliul în România;

c) cetăţenii statelor membre ale Uniunii Europene, Spaţiului Economic European, Confederaţiei Elveţiene şi Regatului Unit al Marii Britanii şi Irlandei de Nord, care au solicitat şi au obţinut dreptul de a sta în România pentru o perioadă de peste 3 luni;

d) persoanele din statele membre ale Uniunii Europene, Spaţiului Economic European, din Confederaţia Elveţiană şi Regatul Unit al Marii Britanii şi Irlandei de Nord care îndeplinesc condiţiile de lucrător frontalier şi desfăşoară o activitate salariată sau independentă în România şi care rezidă în alt stat membru în care se întorc de regulă zilnic ori cel puţin o dată pe săptămână. (…)”

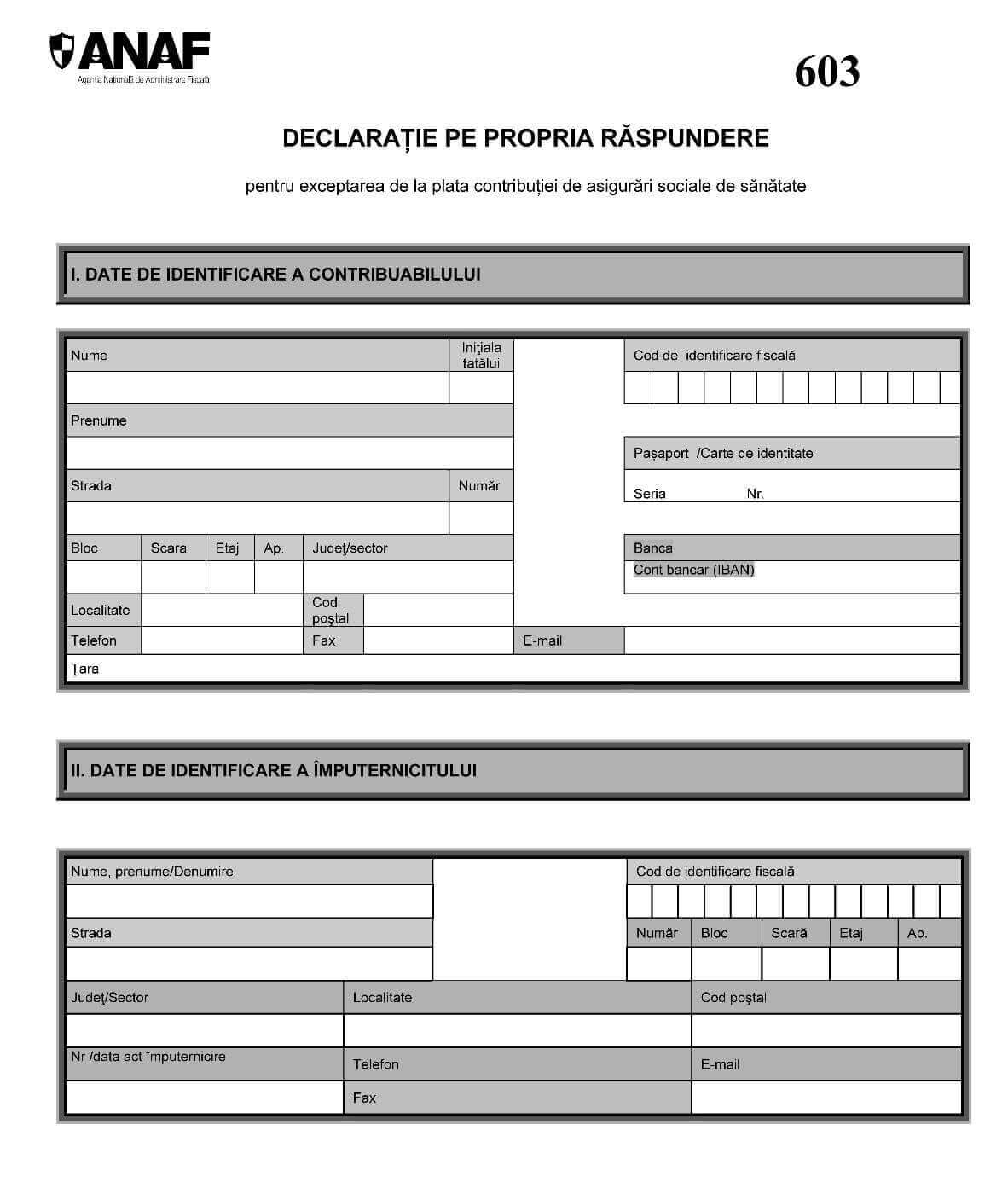

Anexa nr. 2

Anexa nr. 3

„1. Depunerea declaraţiei

Declaraţia se depune la organul fiscal competent de către persoanele care obţin venituri pentru care se datorează contribuţia de asigurări sociale de sănătate, potrivit legii, şi care deţin o asigurare socială de sănătate încheiată pe teritoriul altui stat membru al Uniunii Europene, Spaţiului Economic European, Confederaţiei Elveţiene şi Regatului Unit al Marii Britanii şi Irlandei de Nord sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală – maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României.

Declaraţia se depune de persoana în cauză sau de către împuternicitul acesteia ca urmare a îndeplinirii condiţiilor legale în vederea exceptării de la plata contribuţiei de asigurări sociale de sănătate pentru veniturile realizate şi face dovada acestui fapt.

Declaraţia se completează în două exemplare; originalul se depune la organul fiscal competent, iar copia se păstrează de către contribuabil sau de către împuternicitul acestuia. Declaraţia se poate completa şi depune şi prin mijloace electronice, potrivit legii.

Declaraţia se depune, după caz:

a) pe suport hârtie, direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire, împreună cu documentele justificative care atestă dreptul persoanei de a solicita exceptarea de la plata contribuţiei de asigurări sociale de sănătate.

Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz;

b) prin mijloace electronice de transmitere la distanţă.

Data depunerii declaraţiei este data înregistrării pe pagina de internet a organului fiscal, astfel cum rezultă din mesajul electronic de confirmare transmis ca urmare a primirii declaraţiei, potrivit art. 103 din Codul de procedură fiscală.

2. Organul fiscal competent

Prin organ fiscal competent se înţelege organul fiscal la care persoana are obligaţia să declare veniturile realizate, potrivit legii.

3. Completarea declaraţiei

Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, înscriind corect, complet şi cu bună-credinţă informaţiile prevăzute de formular.

Declaraţia în format hârtie se semnează de către contribuabil sau de către împuternicit. (…)”

Lasă un răspuns

Trebuie să fii autentificat pentru a publica un comentariu.